ママからのマネーに関するお悩みに、ファイナンシャルプランナーの西山美紀さんがアドバイスするコーナー。今回は“マイホームが気になる!”というママに向けて、3回シリーズでご紹介していきます。

第1回目は、「住宅ローンの繰り上げ返済、どうしたらいい?」です。

今回のマネー相談はこちら

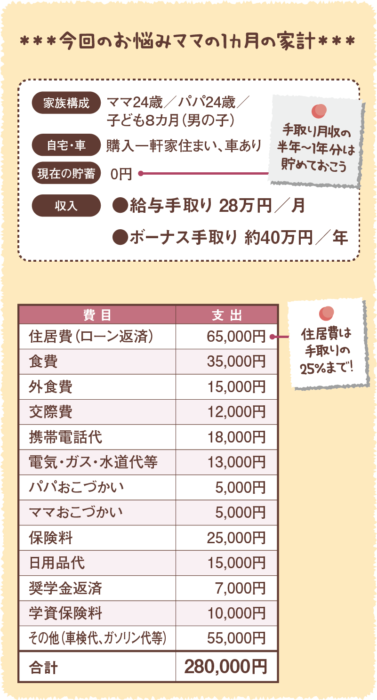

私は8ヵ月の子どもがいる専業主婦です。子どもが生まれたのをきっかけに、一戸建てを購入しました。購入の際に貯蓄が0円になってしまったのですが、今後の住宅ローンの繰り上げ返済が気になっています。コツを知りたいです!

繰り上げ返済は、利息が浮く効果がある

繰り上げ返済とは、毎月の返済額とは別に返済を行ってローン残高を減らすこと。その金額にかかるはずの利息を払わずに済み、トータルの返済額が減ります。

たとえば、2,000万円の住宅ローンで固定金利1.2%、残りの返済期間が35年の場合、100万円を繰り上げ返済すると、利息分が約45万円の軽減効果があります(返済時期や金利、金額などにより異なる)。

繰り上げ返済は、早い時期であるほどお得ですが、万一に備えて世帯手取り月収の半年分(できれば1年分)以上のお金は常に手元に残して。ご相談者さんは、貯蓄がほぼ0円なので、まずは貯蓄をしっかり増やしましょう。

お得な繰り上げ返済でも、焦りは禁物!

メリットが大きい繰り上げ返済ですが、だからといって慌てて返すのはおすすめしません。なぜなら、「住宅ローン減税」というお得な制度があるからです。

これは、年末時点の住宅ローン残高に対して1%の税金が戻ってくるというもの。該当する方は、年が明けてから繰り上げ返済をした方がよいでしょう。

また、繰り上げ返済の手数料は、金融機関によって異なります。店頭かインターネットかでも異なるので確認をしておきましょう。手数料がかからない場合は、100万円などの大きな金額ではなく、数十万円程度の返済額でも十分メリットを得られます。

これから住宅を買う人は、金額に十分注意して

現在は金利が低いので、マイホームを検討している方も多いと思います。最近は賃貸時の家賃並みの返済額で購入できる住宅もありますね。

しかし、住宅を購入すると、修繕費や固定資産税など、住宅ローン以外のお金も意外とかかるので要注意。家賃より、やや少なめの住宅ローン返済額にしておいた方が安心です。

住居費は、手取りの25%までが理想的。ご相談者さんは手取り額の25%(7万円)よりも下回っているのでOKですね。これから購入する方は、ローン返済額が手取り額の何%になるか、計算してから決めるようにしましょう。

今回のポイント!

- 繰り上げ返済は、早ければ早いほどお得!

- ただし、繰り上げ返済の時期はよく考えて

- 住居費は手取り月収の25%以内が理想的

次回は10月18日(水)更新、テーマは「住宅ローン!固定金利と変動金利、どっちがいいの?」です。